Über dieses Audioangebot & Ihr Feedback

Die Audioversion dieses Artikels wurde künstlich erzeugt. Wir entwickeln dieses Angebot stetig weiter und freuen uns über Ihr Feedback.

Ein Business Case soll die Frage nach den finanziellen Konsequenzen eines Vorhabens beantworten. Aus diesem Grund müssen die Daten und Analysen, auf die sich der Business Case stützt, objektiv dargestellt werden. Nur so können die Leser die Argumentationen und abschließenden Empfehlungen nachvollziehen. Dr. Marty Schmidt und Johannes Ritter zeigen im dritten Teil dieser Serie, wie Sie mit einer Cashflow-Rechnung die betriebswirtschaftlichen Auswirkungen eines Projekts präsentieren können und was es bei der Analyse der Ergebnisse zu beachten gilt. Sie berücksichtigen dabei auch die Darstellung nicht monetär erfassbarer Nutzeffekte.

Ein Business Case soll die Frage nach den finanziellen Konsequenzen eines Vorhabens beantworten. Aus diesem Grund müssen die Daten und Analysen, auf die sich der Business Case stützt, objektiv dargestellt werden. Nur so können die Leser die Argumentationen und abschließenden Empfehlungen nachvollziehen. Dr. Marty Schmidt und Johannes Ritter zeigen im dritten Teil dieser Serie, wie Sie mit einer Cashflow-Rechnung die betriebswirtschaftlichen Auswirkungen eines Projekts präsentieren können und was es bei der Analyse der Ergebnisse zu beachten gilt. Sie berücksichtigen dabei auch die Darstellung nicht monetär erfassbarer Nutzeffekte.

Der eigentliche Zweck eines Business Cases besteht darin, die Frage zu beantworten: "Was sind die finanziellen Konsequenzen, wenn wir das beschriebene Vorhaben umsetzen?" Der in diesem Teil beschriebene Abschnitt dient dazu, diese und damit verknüpfte Fragen zu beantworten. Damit der Business Case überzeugt und die Leser die darauf aufbauenden Argumentationen und abschließenden Empfehlungen nachvollziehen können, sollten Sie hier zunächst die Daten und Analysen objektiv darstellen. Raum für Interpretationen und Empfehlungen bietet der abschließende Block D, den der nächste und letzte Teil dieser Serie behandelt.

Wir haben in Teil 2 mit dem Kostenmodell und der Nutzenargumentation die wesentlichen Grundlagen für eine betriebswirtschaftliche Bewertung des Vorhabens und für den Vergleich verschiedener Szenarien gelegt. Wenn Kostenmodell und Nutzenargumentation mit allen Posten sowie erwarteten Cashflow-Zahlen fertig gestellt sind, und wenn die Verbindungen zwischen den unterschiedlichen Bestandteilen spezifiziert sind, erhalten wir ein Finanzmodell für den Business Case.

Wie jedes Modell ist auch das Finanzmodell eine vereinfachende Darstellung der Realität. Wir benötigen Modelle, um komplexe Zusammenhänge zu begreifen und verständlich zu machen. Die Aussagekraft eines Modells hängt davon ab, wie gut wir die Modellelemente (z.B. die Kostenpositionen) gewählt haben und wie zutreffend die Annahmen sind, von denen wir ausgehen (z.B. die wirtschaftliche Entwicklung). Die mit Hilfe des Finanzmodells ermittelten betriebswirtschaftlichen Auswirkungen sind deshalb nur so realistisch, wie die in Teil 2 dokumentierten Annahmen, Modelle und Methoden.

Das Finanzmodell des Business Cases kann z.B. lediglich aus einer einzigen Kapitalflussrechnung (Cashflow-Rechnung) bestehen.

Der Kern des Finanzmodells und damit das Herzstück des gesamten Business Cases ist die Cashflow-Rechnung für jedes Szenario der Analyse. In ihrer einfachsten Form sieht eine Cashflow-Rechnung für ein Szenario etwa wie in Tabelle 1 aus. Darin sind die Daten für eine finanzielle Betrachtung des Vorhabens "Anschaffung eines Computersystems" zusammengefasst. Tabelle 1 würde z.B. besagen, dass das Unternehmen nach drei Jahren einen Nettogewinn von 360 TEuro erwarten kann. Im ersten Jahr fließen Mittel aus dem Unternehmen heraus, in den Jahren 2 und 3 bringt das Projekt jedoch einen Netto-Zufluss. Diese Rechnung ist notwendig, um andere Finanzkennzahlen für die Analyse erstellen zu können, wie z.B. den Kapitalwert, die Gesamtbetriebskosten (Total Cost of Ownership = TCO), den internen Zinsfuß, die Amortisationsdauer und verschiedene ROI-Größen.

| Szenario 1 Cashflow Zusammenfassung |

Jahr 1 | Jahr 2 | Jahr 3 | Summe |

|---|---|---|---|---|

| Nutzen (Geldzufluss) | 100€ | 250€ | 400€ | 750€ |

| Kosten (Geldabfluss) | -160€ | -120€ | -110€ | -390€ |

| Netto Cashflow | -60€ | 130€ | 290€ | 360€ |

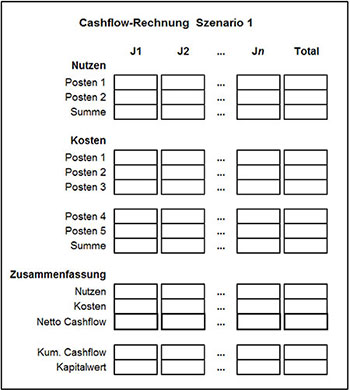

Die Cashflow-Rechnung in Tabelle 1 ist für die Anforderungen an einen realen Business Case viel zu einfach. Die meisten Leser werden die Posten im Detail sehen wollen. Hierfür ist eine gute Cashflow-Struktur wie in Bild 1 notwendig. Die einzelnen Nutzen- und Kostenposten werden nach Jahren aufgelistet. Je nach Projektart kann eine Unterscheidung der Kostenseite in Ausgaben und abschreibungsrelevante Aufwendungen nötig sein. Wir beschränken uns im Folgenden einer ersten und übersichtlichen Einführung wegen auf die Cashflow-Analyse ohne Berücksichtigung der Abschreibungen.

Bild 1: Struktur einer Cashflow-Rechnung für ein Szenario.

Im Folgenden sind einfache Beispiele der wichtigsten Abschnitte einer Cashflow-Rechnung aufgeführt. Beachten Sie, dass das Beispiel inkrementellen Nutzen und Kosten darstellt, d.h. jeder Wert zeigt die Differenz zwischen dem aktuellen Kurs bei aktueller Geschwindigkeit und dem betrachteten Vorschlagsszenario. Dabei werden die folgenden Konventionen verwendet:

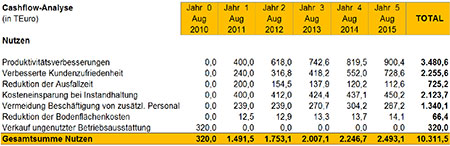

Tabelle 2: Beispiel für den Abschnitt "Nutzen" einer Cashflow-Rechnung.

Tabelle 2 zeigt, wie der Abschnitt "Nutzen" dargestellt werden kann. Auf zwei Punkte möchten wir Ihre Aufmerksamkeit besonders lenken:

…

Juerg Masson

10.10.2012