Über dieses Audioangebot & Ihr Feedback

Die Audioversion dieses Artikels wurde künstlich erzeugt. Wir entwickeln dieses Angebot stetig weiter und freuen uns über Ihr Feedback.

Ein elementarer Bestandteil des Projektcontrollings ist das Kostencontrolling. Es hilft dabei, das Projekt im Rahmen des vorgegebenen Kostenbudgets zu halten und liefert frühzeitig Hinweise, wenn etwas "aus dem Ruder" läuft. Cornelia Niklas erläutert im ersten Teil dieses zweiteiligen Beitrags, welche Systematik dem Kostencontrolling zugrunde liegt und stellt anhand von anschaulichen Praxisbeispielen die wichtigsten Kenngrößen vor, die in der Praxis zum Einsatz kommen.

Ein elementarer Bestandteil des Projektcontrollings ist das Kostencontrolling. Es hilft dabei, das Projekt im Rahmen des vorgegebenen Kostenbudgets zu halten und liefert frühzeitig Hinweise, wenn etwas "aus dem Ruder" läuft. Cornelia Niklas erläutert im ersten Teil dieses zweiteiligen Beitrags, welche Systematik dem Kostencontrolling zugrunde liegt und stellt anhand von anschaulichen Praxisbeispielen die wichtigsten Kenngrößen vor, die in der Praxis zum Einsatz kommen.

Für den Projekterfolg ist es nicht nur wichtig, die gesetzten inhaltlichen und zeitlichen Ziele zu erreichen, sondern auch, dabei im Rahmen des vorgegebenen Kostenbudgets zu bleiben. Ein elementarer Bestandteil des Projektcontrollings ist deshalb das Kostencontrolling, das frühzeitig Indikatoren liefert, wenn etwas "aus dem Ruder läuft". Anhand von Ursachenanalysen kann der Projektleiter ggf. erkennen, worauf er den Fokus beim Gegensteuern richten muss. Darüber hinaus erlaubt ihm das Kostencontrolling Prognosen abzugeben, ob sich das Kostenziel des Projekts einhalten lässt und ob die Profitabilität gesichert ist.

Dieser zweiteilige Beitrag gibt einen Überblick über die Systematik des Kostencontrollings und die wichtigsten in der Praxis verwendeten Indikatoren und Kenngrößen. Projektleiter und Kostencontroller erhalten darüber hinaus eine Checkliste der häufigsten Ursachen von Kostenabweichungen sowie Empfehlungen zur systematischen Vorgehensweise bei deren Analyse.

Im ersten Teil erfahren Sie, wie sich der Kostencontrolling-Prozess in das Projektcontrolling einfügt und wie die Systematik des Kostencontrollings im Detail funktioniert.

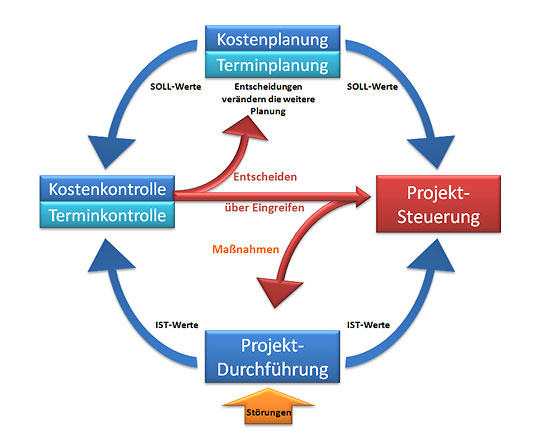

Die Überwachung der Kostenentwicklung läuft parallel und gleichberechtigt zu der terminlichen und inhaltlichen Überwachung des Projekts. Dabei fügt sich der Prozess des Kostencontrollings nahtlos in den des Projektcontrollings ein (Bild 1). Die erforderlichen Daten liefert ein Projektcontroller bzw. Kostenrechner, sofern nicht der Projektleiter selbst die Rolle des Projektcontrollers inne hat und die Kostendaten des Projekts direkt aus der Buchhaltung oder der für Kostenrechnung zuständigen Abteilung erhält.

Optimal ist eine Kombination von Terminüberwachung, Qualitätssicherung und Kostenüberwachung zu den Berichtszeitpunkten. Allerdings ist das in der Praxis oft schwierig umzusetzen, da projektbezogene Kosten meist verzögert erfasst werden, z.B. weil Rechnungen mit einem Nachlauf gebucht werden oder die Projektmitarbeiter ihre für das Projekt geleisteten Stunden erst verspätet melden. Der ermittelte Kostenstatus eines Projekts entspricht dann nicht dem tatsächlichen Status zu diesem Zeitpunkt. Dieser Problematik sollte sich der Projektleiter bewusst sein.

Bild 1: Prozess des Kostencontrollings in Anlehnung an Litke, Regelkreis der Projektsteuerung (Litke, 2004).

Nur was geplant ist, kann später auch überwacht werden. Basis für das Kostencontrolling bilden daher Plankosten, die auf Basis der Projektplanung ermittelt oder geschätzt wurden (zur Kostenplanung siehe: Niklas, Projekt Magazin 1/2011). Für ein wirksames Kostencontrolling sind einerseits ein ausreichend hoher Detaillierungsgrad bei der Planung und andererseits eine korrekte Zuordnung der Kosten auf Arbeitspaketebene notwendig.

| Plankosten | Plankosten sind die in der Planung ausgewiesenen kumulierten Kosten zum Berichtszeitpunkt. Sie bilden die Ausgangsbasis zur Ermittlung der SOLL-Kosten, die der Projektcontroller für den Controllingprozess verwendet (s.u.) |

|---|

Damit ausreichend detaillierte Plandaten für das Kostencontrolling zur Verfügung stehen, muss die Kostenplanung folgende Anforderungen erfüllen:

Um Verzögerungen und Lücken bei der Erfassung von Istkosten möglichst gering zu halten, sollte der Projektleiter in seiner betrieblichen Umgebung für eine funktionierende Istkosten-Erfassung sorgen, falls diese nicht organisatorisch verankert ist. Eine weitere grundlegende Voraussetzung ist die Verwendung von Kostenträgernummern für Projekt, Teilprojekte und Arbeitspakete (zur Istkosten-Erfassung siehe: Niklas, Projekt Magazin 4/2011).

Die Istkosten ermittelt der Projektleiter durch Aufsummieren der bis zum Berichtszeitpunkt angefallenen Kosten. Diese setzen sich zusammen aus:

…

pro Monat, bei jährlicher Zahlung im ersten Jahr, danach 24,99 € pro Monat. Code SOMMERPROJEKT im Checkout eingeben.