Über dieses Audioangebot & Ihr Feedback

Die Audioversion dieses Artikels wurde künstlich erzeugt. Wir entwickeln dieses Angebot stetig weiter und freuen uns über Ihr Feedback.

Eine Portfoliobewertung zeigt auf einen Blick, wie viele Projekte derzeit im Unternehmen laufen, welchen Beitrag zum Gewinn sie plangemäß leisten werden und mit welchen Kosten zu rechnen ist. Auf diese Weise kann das Management das Potenzial der Projektarbeit sowie die Notwendigkeit eines Projektcontrollings leichter erkennen - das wiederum fördert die Akzeptanz und Unterstützung für weitere Controlling-Maßnahmen im Unternehmen. Bei der Einführung von Projektcontrolling nimmt die Erstellung einer Portfoliobewertung deshalb eine Schlüsselposition ein. Dieser dritte Teil der Artikelserie zeigt, wie Sie eine Portfoliobewertung einfach und pragmatisch erarbeiten können. Dazu erstellen Sie zunächst ein Attraktivitätsportfolio, das den geplanten Beitrag der Projekte zu den wirtschaftlichen und strategischen Zielen des Unternehmens übersichtlich darstellt.

Das Risikoportfolio setzt auf das Attraktivitätsportfolio auf und ermöglicht eine vergleichende Bewertung aller Projekte. Diese dient als Grundlage für Entscheidungen im Rahmen des strategischen Controllings (Ausbaustufe 4). Die Erstellung des Risikoportfolios wird in Teil 4 behandelt.

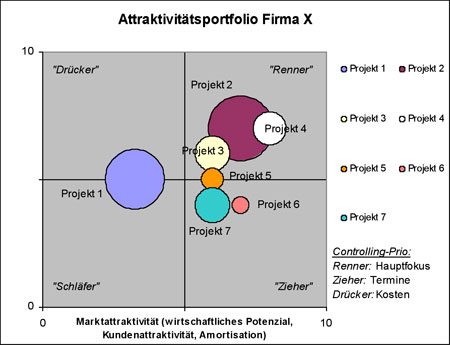

Das Attraktivitätsportfolio (nach Fiedler, vgl. Literaturliste) bildet die strategische/technologische und wirtschaftliche Bedeutung der einzelnen Projekte ab. Auf der y-Achse wird die Übereinstimmung eines Projekts mit den Unternehmenszielen aufgetragen, auf der x-Achse der Gewinnzuwachs, der durch das Projekt erwartet wird (jeweiliger Beitrag zum Unternehmensergebnis). Ein attraktives Projekt ist technologisch/strategisch interessant und wirtschaftlich nutzbringend. Die Projekte werden als Blasen dargestellt, wobei die Größe der Blasen die Höhe der einzelnen Projektbudgets anzeigt (Bild 1). (Siehe auch "Blasendiagramme in Excel: Projektvergleich nach Quantität und Qualität", Ausgabe 04/2003.)

Bild 1: Attraktivitätsportfolio (Darstellung nach Möhrle/Fiedler).

Wie Sie die Attraktivität der einzelnen Projekte anhand unternehmensintern festgelegter Kriterien ermitteln, erfahren Sie im Abschnitt "Klärung der Kriterien". Abhängig von dieser Bewertung tragen Sie die Projekte in der Grafik auf. Nach Möhrle (vgl. Literaturliste) lassen sich dabei vier Projektarten unterscheiden:

Die Projekte im rechten oberen Quadranten haben eine hohe strategische und wirtschaftliche Bedeutung für das Unternehmen und werden als "Renner" oder "pearls" bezeichnet. Um ihre Erfolgschancen zu steigern, sollten sie aufmerksam beobachtet werden und die volle Unterstützung des Managements erhalten. Es ist sinnvoll, Einzelprojektcontrolling und Risikomanagement durchzuführen, da ein Misserfolg für das Unternehmen mit großen Nachteilen verbunden wäre. In Bild 1 gibt es mehrere "Renner"-Projekte, darunter Projekt 2 mit einem relativ hohen Budget. Dieses Projekt wurde im betreffenden Unternehmen intensiv vom Controlling betreut.

"Schläfer" oder auch "white elephants" bringen das Unternehmen finanziell, technologisch oder strategisch nicht nach vorne. ("Projektitis"-Projekte fallen - bei korrekter Bewertung - in diesen Quadranten.) Herrscht Kostendruck oder binden "Schläfer" (Mitarbeiter-)Ressourcen, die auch von "Renner"-Projekten beansprucht werden, sollten sie entweder zurück- oder eingestellt werden. Je mehr Budget "Schläfer" binden, desto dringender muss entschieden werden, ob Maßnahmen ergriffen werden sollten, um ihre Attraktivität zu erhöhen.

Projekt 1 liegt weit in der Schläferzone - bei relativ hohem Budget. Hier sollte die Bewertung überprüft und ggf. eine detaillierte Wirtschaftlichkeitsberechnung durchgeführt werden. Bestätigt sich die Bewertung, ist es sinnvoll, den Fortschritt des Projekts genau zu verfolgen, um eine weitere negative Kostenentwicklung möglichst frühzeitig zu erkennen und ggf. einzugreifen.

"Drücker" oder auch "oysters" sind Projekte, die technologisch sehr attraktiv sind, sich aber nicht kurzfristig lukrativ am Markt umsetzen lassen (z.B. langfristige Entwicklungsprojekte, Imageprojekte). Hier sollte beim Einzelprojektcontrolling darauf geachtet werden, dass nicht am Projektziel vorbei bzw. darüber hinaus weiter entwickelt wird. Außerdem ist es wichtig, die Projektkosten im Auge zu behalten. Möglicherweise können Maßnahmen gefunden werden, welche die wirtschaftliche Attraktivität dieser Projekte erhöhen (z.B. Zielmodifikation).

Der rechte untere Quadrant enthält so genannte "Zieher" oder "bread & butter"-Projekte. So werden oft kurzfristige Kosteneinsparungs- bzw. Rationalisierungsprojekte bewertet, die zwar keine hohe strategische Bedeutung haben, aber das Unternehmen konkurrenzfähig halten (z.B. durch Standardisierung oder Modernisierung der Prozesse). Um den geplanten wirtschaftlichen Nutzen möglichst bald zu realisieren, sollte der Terminfortschritt dieser Projekte verfolgt werden. Verzögerungen können teuer sein und die Wirtschaftlichkeit des Projekts zunichte machen.

Im nächsten Schritt muss das Gesamtbild analysiert werden. Hierbei sind folgende drei Punkte von Bedeutung: