Über dieses Audioangebot & Ihr Feedback

Die Audioversion dieses Artikels wurde künstlich erzeugt. Wir entwickeln dieses Angebot stetig weiter und freuen uns über Ihr Feedback.

Die Balanced Scorecard beschreibt mit Kennzahlen die Leistungen einer Organisationseinheit (z.B. Unternehmen, Abteilung, Projekt) aus der Finanz-, Kunden-, Prozess- und Innovationsperspektive. Sie ist ein Instrument, um Stakeholdern die Strategie des Unternehmens oder eines Projekts zu vermitteln und über Erfolgsfaktoren für gegenwärtige und künftige Erfolge zu informieren. Im Projektmanagement eignet sich die Balanced Scorecard, um die Ziele eines großen Projekts zu überwachen oder im Multiprojektmanagement die Strategieumsetzung durch die Projekte des Unternehmens zu kontrollieren.

Die Balanced Scorecard beschreibt mit Kennzahlen die Leistungen einer Organisationseinheit (z.B. Unternehmen, Abteilung, Projekt) aus der Finanz-, Kunden-, Prozess- und Innovationsperspektive. Sie ist ein Instrument, um Stakeholdern die Strategie des Unternehmens oder eines Projekts zu vermitteln und über Erfolgsfaktoren für gegenwärtige und künftige Erfolge zu informieren. Im Projektmanagement eignet sich die Balanced Scorecard, um die Ziele eines großen Projekts zu überwachen oder im Multiprojektmanagement die Strategieumsetzung durch die Projekte des Unternehmens zu kontrollieren.

Die Balanced Scorecard kann in der Linienorganisation, in (großen) Projekten und im Multiprojektmanagement für folgende Zwecke eingesetzt werden:

Vernetztes Kennzahlensystem, um die Strategieumsetzung einer Organisationseinheit zu überwachen

Die betrachtete Organisationseinheit muss über eine dokumentierte Geschäftsstrategie verfügen und bereit sein, diese aktiv zu verfolgen.

Das Prinzip der Balanced Scorecard ist einfach und intuitiv verständlich. Die Herausforderung besteht darin, die richtigen Kennzahlen zu identifizieren und zu definieren. Hierfür ist sowohl Wissen als auch Erfahrung aus Management und Controlling erforderlich.

Alle relevanten Informationen zur Strategie der Organisationseinheit (Geschäftsberichte, Vorträge der Geschäftsleitung, Strategiepapiere, Dokumentation von Strategieworkshops usw.

Dokumentationsmedium (z.B. Software für Tabellenkalkulation).

Die Balanced Scorecard wurde von Robert S. Kaplan und David P. Norton entwickelt. Sie geht zurück auf eine 1990 im Auftrag der Unternehmensberatung KPMG unternommene Studie des Nolan Norton Institutes mit dem Titel "Measuring Performance in the Organization of the Future" (Messung der Leistungsfähigkeit in Organisationen der Zukunft). Im Laufe dieser Studie wurden die Bewertungssysteme innovativer Unternehmen aus verschiedenen Branchen untersucht und daraus nach und nach das Schema der Balanced Scorecard entwickelt.

Die Balanced Scorecard wird in einem Prozess erarbeitet, bei dem ausgehend von der Strategie Kennzahlen entwickelt werden, mit denen die Umsetzung der Strategie überwacht werden kann. Der Prozess ist in Bild 1 dargestellt.

Die Kennzahlen der Balanced Scorecard bilden eine Organisationseinheit aus vier Perspektiven ab:

Unter der Finanzperspektive werden die Kennzahlen dargestellt, die aus Sicht der Anteilseigner und / oder Kapitalgeber relevant sind. Die Kennzahlen geben eine Antwort auf die Frage: Wie sollen wir gegenüber Teilhabern auftreten, um finanziellen Erfolg nachzuweisen? Beispiele: Rendite, Umsatz, Cashflow, Dividende, Aktienkurs.

Unter der Kundenperspektive werden Kennzahlen dargestellt, die einen Bezug zum Kunden und / oder zum Markt der Organisationseinheit haben. Die Kennzahlen geben eine Antwort auf die Frage: Wie sollen wir gegenüber unseren Kunden bzw. im Markt auftreten, um unsere Vision zu verwirklichen? Beispiele: Kundenzufriedenheit, Wiederbeauftragungsquote, Bekanntheit.

Unter der Prozessperspektive werden die Kennzahlen dargestellt, mit denen das Funktionieren der internen Prozesse gemessen werden kann. Die Kennzahlen geben eine Antwort auf die Frage: In welchen Geschäftsprozessen müssen wir die Besten sein, um unsere Teilhaber und Kunden zufrieden zu stellen? Beispiele: Durchlaufzeit, Nachbearbeitungsquote, Produktivität, Lagerkosten.

Unter der Innovationsperspektive werden die Kennzahlen dargestellt, welche die Fähigkeit zur Veränderung und zum Wachstum widerspiegeln. Die Kennzahlen geben eine Antwort auf die Frage: Wie können wir unsere Verbesserungs- und Wachstumspotentiale fördern, um unsere Vision zu verwirklichen? Beispiele: Patente, Anzahl der neu entwickelten Produkte, Weiterbildungstage.

Das Prinzip der Balanced Scorecard wird am Beispiel eines internen Profitcenters zur Bereitstellung von Software für ein großes Unternehmen dargestellt. Das Profitcenter ist eine Projektorganisation, in der alle Projekte für die Software-Entwicklung zusammengefasst sind. Die Einheit wurde von einem Costcenter in ein Profitcenter umgewandelt und hat 400 Mitarbeiter. Sie entwickelt ausschließlich Software für das eigene Unternehmen. Für die Etablierung der Einheit als Profitcenter wurde eine Strategie entwickelt, deren Umsetzung mit Hilfe einer Balanced Scorecard überwacht werden soll.

Für die Entwicklung der Balanced Scorecard muss die Organisationseinheit eindeutig festgelegt sein. Typische Beispiele dafür sind:

Die Einheit, für die eine Balanced Scorecard erstellt wird, ist mindestens durch folgende Merkmale charakterisiert:

Die für die Organisationseinheit verantwortliche Person (bzw. das verantwortliche Gremium) beschließt die Erstellung der Balanced Scorecard und benennt die Personen oder Abteilungen, welche bei der Erarbeitung mitarbeiten und wer für die Erstellung der Scorecard verantwortlich ist.

Alle bei der Erarbeitung der Balanced Scorecard Beteiligten sollten ein gemeinsames Verständnis für die Gründe und Ziele haben, die mit der Erarbeitung verfolgt werden. Diese Gründe sollten von den für die Einheit Verantwortlichen kommuniziert werden. Dies kann z.B. in einem Workshop erfolgen, in dem die Methode, die Vorgehensweise und die Motivation vorgestellt und besprochen werden.

Gründe für den Einsatz der Balanced Scorecard können sein:

Mit der Balanced Scorecard soll die Umsetzung der Strategie für die Einheit PC-IS überwacht und der Grad der Umsetzung der Strategie kommuniziert werden.

Die Strategie einer Einheit fasst Entscheidungen zusammen, die für sie von besonderer Bedeutung und relevant für die Zukunft sind und alle Bereiche der Einheit betreffen.

Für die Erarbeitung der Balanced Scorecard sollte die Strategie in kompakter Form beschrieben sein. In der Regel sollten für die Einheit eine Vision und Mission sowie die Strategie formuliert sein. Diese Informationen werden in die Balanced Scorecard übernommen.

Ist eine solche Beschreibung nicht verfügbar, muss diese aus den vorhandenen Strategieunterlagen (Vorträge der Geschäftsleitung, Unterlagen des Vertriebs und Protokolle von Strategieworkshops) erarbeitet werden.

Aus der Strategie der Einheit werden die Ziele für die Strategieumsetzung abgeleitet. Beschreiben Sie die Ziele nach den Kriterien der SMART Formel.

Formulieren Sie dabei nur solche Ziele, die Sie in Ihrem Verantwortungsbereich erreichen können.

Ordnen Sie die Ziele den vier Perspektiven der Balanced Scorecard zu.

Finanzperspektive:

Kundenperspektive

Interne Perspektive

Innovationsperspektive (Mitarbeiterperspektive):

Stellen Sie einen Satz von Kennzahlen zusammen. Dies sind Zahlen, die eine Aussage zu einem bestimmten Sachverhalt quantitativ und messbar beschreiben. Sie bilden ein Modell der realen Welt. Je treffender die Kennzahlen gewählt sind, desto besser beschreibt das Modell die Realität.

Die von Ihnen identifizierten Kennzahlen sollen die Ziele und damit die Strategie quantifizieren und damit ihre Erfüllung messbar machen. Dies können bereits bestehende Kennzahlen sein, aber es kann auch notwendig sein, dafür neue Kennzahlen zu entwickeln. Ordnen Sie die einzelnen Kennzahlen den Zielen zu.

Mit der folgenden Checkliste können Sie prüfen, wie gut die zusammengestellten Kennzahlen die Realität abbilden:

Klären Sie zudem, zu welchem Kennzahlentyp die Kennzahl gehört:

Ermitteln Sie Kennzahlen, die Früh- und Spätindikatoren darstellen. Dabei sind Frühindikatoren Kennzahlen zu aktuellen Vorgängen, die maßgeblichen Einfluss auf zukünftige Ergebnisse haben. Beispiel: Messebesucher am Stand eines Unternehmens. Das Interesse der Messebesucher ist ein Frühindikator für den Auftragseingang. Spätindikatoren sind Ergebniszahlen, die erbrachte Leistungen abbilden. Beispiele: Umsatz, Gewinn, Marktanteil, Kundenzufriedenheit.

Legen Sie die Kennzahlen fest, mit welchen die Ziele aus den unterschiedlichen Perspektiven überwacht werden können. Dokumentieren Sie auch den Erhebungszeitraum.

In Tabelle 1 sind beispielhaft die Kennzahlen für das Profitcenter Interner Softwaredienstleister zusammengestellt.

|

Kennzahl |

Perspektive |

Erhebungszeitraum |

|---|---|---|

|

Personalkosten |

Finanzperspektive |

Monatlich |

|

Verrechnungssatz |

Finanzperspektive |

Jährlich |

|

Ergebnis Gewinn- /Verlaustrechnung |

Finanzperspektive |

Jährlich |

|

Prozentualer Anteil durchgeführter Änderungsnaforderungen |

Kundenperspektive |

Jährlich |

|

Kundenzufriedenheitsindex |

Kundenperspektive |

Jährlich |

|

Realisierte fachliche Anforderungen je Teammitglied |

Prozessperspektive |

Monatlich |

|

Anzahl der durchgeführten Sprints.je Monat |

Prozessperspektive |

Monatlich |

|

Fortbildungstage in Agilen Methoden je Monat |

Lern- und Entwicklungsperspektive |

Monatlich |

|

Anzahl der Zertifikate in Agilen Methoden |

Lern- und Entwicklungsperspektive |

Jährlich |

|

Index der Mitarbeiterbefragung |

Lern- und Entwicklungsperspektive |

Jährlich |

Wählen Sie aus den identifizierten Kennzahlen die 15 bis 20 wichtigsten bzw. aussagekräftigsten aus, um daraus die Balanced Scorecard aufzubauen. Analysieren Sie dazu die Kennzahlen nach folgenden Kriterien:

Prüfen Sie, ob Kennzahlen zusammengefasst werden können. Evtl. kann aus zwei absoluten Kennzahlen eine Beziehungszahl gebildet werden.

Priorisieren Sie die Kennzahlen hinsichtlich ihrer strategischen Bedeutung. Hohe Priorität haben Kennzahlen, mit denen Ziele gemessen werden, die eine strategische Bedeutung haben, welche die Marktposition der Einheit repräsentieren oder die aufgrund eines Handlungsdrucks notwendig sind.

Eine niedrige Priorität haben Kennzahlen, mit denen Basisziele gemessen werden (z.B.: Verbesserung der Verfügbarkeit der EDV) oder mit denen der Erfolg einmaliger Aktionen gemessen wird (z.B.: Entwicklung einer Kundendatenbank).

Achten Sie darauf, dass die Ziele gleichmäßig auf die vier Perspektiven verteilt sind.

In Tabelle 2 ist die Balanced Scorecard für die Einheit PC-IS wiedergegen. Der Übersichtlichkeit halber wird nur ein Ausschnitt von 10 Kennzahlen dargestellt.

|

BALANCED SCORECARD FÜR: |

||

|---|---|---|

|

PC-IS, Profit-Center Interner Softwaredienstleister |

||

|

VISION |

MISSION |

|

|

Wir erstellen anwenderfreundliche Software für die Telko AG, die 24 Stunden und 365 Tage im Jahr stabil läuft |

Exzellente Software für exzellenten Service |

|

|

STRATEGIE |

Durch eine Steigerung der Motivation der Mitarbeiter und durch den Einsatz von Agilen Methoden sollen Kundenfreundlichkeit und Leistungsfähigkeit des internen Dienstleisters gesteigert werden und damit zur Stabilisierung der Finanzbasis und zur Weiterentwicklung des Unternehmens beitragen. |

|

|

ZIELE |

KENNZAHLEN |

|

|

Frühindikatoren |

Spätindikatoren |

|

|

Finanzperspektive: Reduzierung des Verrechnungspreises Schreiben einer "Schwarzen Null" |

Personalkosten |

Verrechnungssatz Ergebnis Gewinn-Verlustrechnung |

|

Kundenperspektive Verbesserung der Kundenzufriedenheit Erhöhung der Realisierung von Änderungsanforderungen |

Prozentualer Anteil durchgeführter Änderungsanforderungen |

Index Kundenbefragung |

|

Prozessperspektive Steigerung der Produktivität Erhöhung des Anteils mit agilen Methoden durchgeführter Projekte |

Realisierte fachliche Anforderungen je Teammitglied je Monat |

Anzahl der durchgeführten Sprints. |

|

Lern- und Entwicklungsperspektive Verbesserung des Index für die Mitarbeiterzufriedenheit Erhöhung des Anteils in Agilen Methoden zertifizierter Mitarbeiter |

Fortbildungstage in Agilen Methoden |

Index Mitarbeiterbefragung Anzahl Zertifikate in Agilen Methoden |

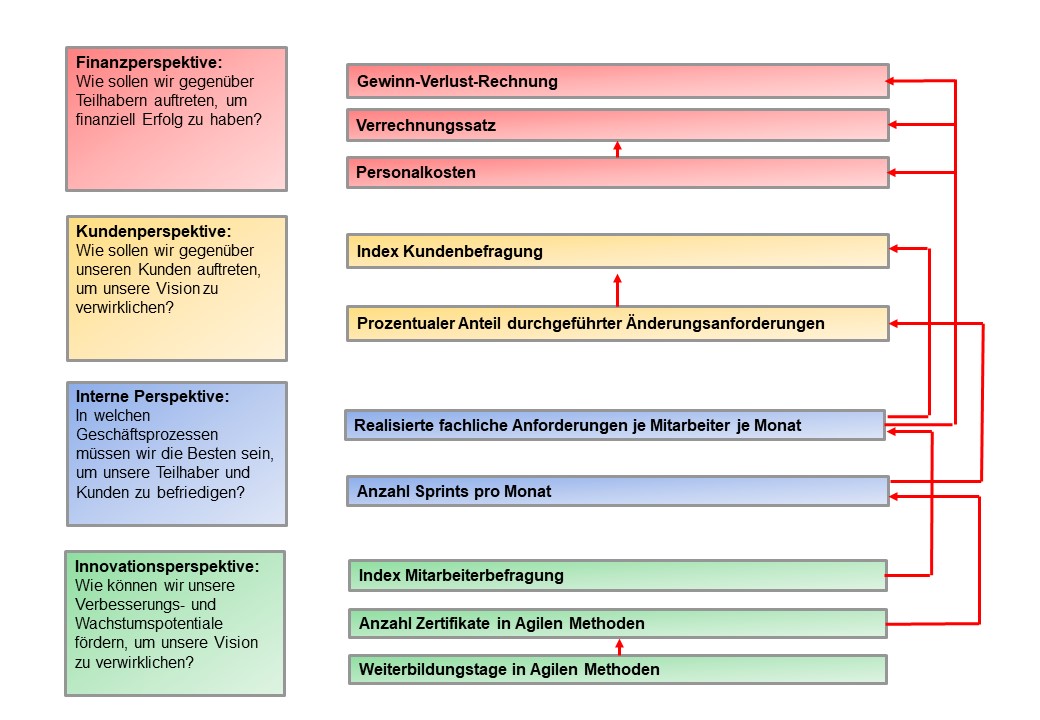

Die den Perspektiven zugeordneten Ziele sind hierarchisch voneinander abhängig. Auf der untersten Ebene stehen die Entwicklungs- und Innovationsziele, dann folgen die Prozess- und Kundenperspektive. Auf der obersten Ebene sind die Finanzziele. Ebenso wie die Ziele sind auch die Kennzahlen durch Ursache-Wirkungsbeziehungen miteinander verknüpft.

So führen Anstrengungen im Bereich Lernen und Entwicklung zu Prozessverbesserungen. Diese können die Kundenzufriedenheit erhöhen, wodurch Neukunden gewonnen werden. Dies bewirkt durch eine Umsatz- und Gewinnsteigerung die Erfüllung der Finanzziele.

Stellen Sie die Ursache-Wirkungsbeziehungen in einem Schema wie in Bild 2 gezeigt dar.

Mit der Darstellung der Ursache – Wirkungsbeziehungen können Sie feststellen, ob die ermittelten Kennzahlen schlüssig sind, ob Kennzahlen fehlen, oder Kennzahlen überflüssig sind. Die Ursache- Wirkungsbeziehungen sind ein Instrument, um die Balanced Scorecard zu optimieren.

Um zu überwachen, wie die Ziele erfüllt werden, legen Sie für die Kennzahlen individuelle Sollwerte fest und definieren Sie die Zeitpunkte, an denen diese zu erreichen sind.

Sie können z.B. folgende Informationsquellen heranziehen, um die Sollwerte zu bestimmen:

Die Sollwerte werden dann in die Balanced Scorecard übernommen.

Tabelle 3 gibt die Balanced Scorecard mit den Sollwerten wieder.

|

BALANCED SCORECARD FÜR: |

||

|---|---|---|

|

PC-IS, Profit-Center Interner Softwaredienstleister |

||

|

VISION |

MISSION |

|

|

Wir erstellen anwenderfreundliche Software für die Telko AG, die 24 Stunden und 365 Tage im Jahr stabil läuft |

Exzellente Software für exzellenten Service |

|

|

STRATEGIE |

Durch eine Steigerung der Motivation der Mitarbeiter und durch den Einsatz von Agilen Methoden sollen Kundenfreundlichkeit und Leistungsfähigkeit des internen Dienstleisters gesteigert werden und damit zur Stabilisierung der Finanzbasis und zur Weiterentwicklung des Unternehmens beitragen. |

|

|

ZIELE |

KENNZAHLEN |

|

|

Frühindikatoren |

Spätindikatoren |

|

|

Finanzperspektive: Reduzierung des Verrechnungspreises Schreiben einer „Schwarzen Null“ |

Personalkosten Sollwert: 400.000 € monatlich |

Verrechnungssatz Sollwert:1000 € je Personentag in 3 Jahren Ergebnis Gewinn-Verlustrechnung Sollwert: 0 € in 3 Jahren |

|

Kundenperspektive Verbesserung der Kundenzufriedenheit Erhöhung der Realisierung von Änderungsanforderungen |

Prozentualer Anteil durchgeführter Änderungsanforderungen Sollwert: 20 % im laufenden Geschäftsjahr |

Index Kundenbefragung Sollwert: 0,89 in 5 Jahren |

|

Prozessperspektive Steigerung der Produktivität Erhöhung des Anteils mit agilen Methoden durchgeführter Projekte |

Realisierte fachliche Anforderungen je Teammitglied je Monat Sollwert: 10 im laufenden Geschäftsjahr |

Anzahl der durchgeführten Sprints Sollwert 55 pro Monat in 2 Jahren

|

|

Lern- und Entwicklungsperspektive Verbesserung des Index für die Mitarbeiterzufriedenheit Erhöhung des Anteils in Agilen Methoden zertifizierter Mitarbeiter |

Fortbildungstage in Agilen Methoden Sollwert: 80 im laufenden Geschäftsjahr |

Index Mitarbeiterbefragung Sollwert 0,82 in 3 Jahren Anzahl Zertifikate in Agilen Methoden Sollwert: 100 in 3 Jahren |

Verknüpfen Sie die Aufgabenpläne der Abteilungen und Mitarbeiter mit der Balanced Scorecard. Zeigen Sie, welche Maßnahmen welchen Einfluss auf welche Kennzahlen haben und welche Maßnahmen fehlen, um bestimmte Kennzahlen zu erreichen. Ggf. kann es notwendig sein, zusätzliche Maßnahmen zu definieren.

Die Fortbildungspläne werden überprüft, ob genügend Qualifizierungsmaßnahmen für Agile Methoden geplant sind und ob die zur Erreichung der Kennzahl notwendigen Plätze vorhanden sind.

Zur Verbesserung ihrer Kundengespräche benötigen die Vertriebsmitarbeiter bessere Informationen über die Kunden. Diese Informationen sollen den Mitarbeitern in einer Datenbank zur Verfügung gestellt werden. Dazu ist eine Maßnahme "Aufbau einer Kundendatenbank" erforderlich.

Überwachen Sie kontinuierlich die Kennzahlen. Weichen diese von den definierten Vorgaben ab, müssen Sie die Ursachen hierfür analysieren und ggf. weitere Maßnahmen festlegen, damit die vorgegebenen Kennzahlen erreicht werden.

Wir würden uns über Ihre Bewertung und/oder einen Kommentar freuen ‒ nur so können wir Ihnen in Zukunft noch bessere Inhalte liefern.