Über dieses Audioangebot & Ihr Feedback

Die Audioversion dieses Artikels wurde künstlich erzeugt. Wir entwickeln dieses Angebot stetig weiter und freuen uns über Ihr Feedback.

Die Kostentrendanalyse (KTA) ist eine Methode zum Kostencontrolling in Projekten. Sie stellt den Plankosten zu Berichtsterminen (wie etwa Meilensteinen) die tatsächlich aufgelaufenen Kosten gegenüber, ergänzt um die noch erforderlichen (zukünftigen) Restkosten bis Projektende. Dies unterscheidet die KTA von einfachen Soll-Ist-Vergleichen. Die Darstellung erfolgt ähnlich wie bei der Meilensteintrendanalyse.

Die Kostentrendanalyse (KTA) ist eine Methode zum Kostencontrolling in Projekten. Sie stellt den Plankosten zu Berichtsterminen (wie etwa Meilensteinen) die tatsächlich aufgelaufenen Kosten gegenüber, ergänzt um die noch erforderlichen (zukünftigen) Restkosten bis Projektende. Dies unterscheidet die KTA von einfachen Soll-Ist-Vergleichen. Die Darstellung erfolgt ähnlich wie bei der Meilensteintrendanalyse.

Die KTA wird typischerweise zur Kostenkontrolle in Projekten eingesetzt. Sie kann dabei auf Arbeitspaketebene den Kostentrend aufzeigen, häufiger ist jedoch die Darstellung auf Projektphasen- oder Teilprojektebene. In Kombination mit der Meilensteintrendanalyse (MTA) ergänzt sie das Projektcontrolling um die Kostensicht. Darüber hinaus eignet sich die KTA sehr gut als Controllingwerkzeug im Multiprojektmanagement und Programmmanagement, um die Kostentrends der einzelnen Projekte in einer Übersichtsdarstellung zu verfolgen.

Als Voraussetzung für eine KTA benötigen Sie die vollständigen Plankosten eines Projekts pro Arbeitspaket (bzw. pro Phase oder bis zu einem Meilenstein). Gehen Sie dazu folgendermaßen vor:

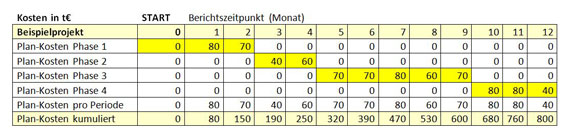

Tabelle 1 zeigt ein einfaches Beispiel für einen Kostengang der nach Phasen strukturierten Plankosten.

Tabelle 1: Beispiel für Plankosten nach Phasen strukturiert im Zeitverlauf.

pro Monat, bei jährlicher Zahlung im ersten Jahr, danach 24,99 € pro Monat. Code SOMMERPROJEKT im Checkout eingeben.