Über dieses Audioangebot & Ihr Feedback

Die Audioversion dieses Artikels wurde künstlich erzeugt. Wir entwickeln dieses Angebot stetig weiter und freuen uns über Ihr Feedback.

Die ABC-Analyse ist eine Methode zur Entscheidungsfindung durch Einteilung in drei Klassen (wichtig, weniger wichtig, unwichtig). Sie basiert auf dem Pareto-Prinzip und hilft dabei, den Blick auf das Wesentliche zu lenken, um Schwerpunkte für das weitere Vorgehen zu setzen. Ziel der Analyse ist es häufig, die wichtigsten Leistungserbringer zu identifizieren, um sie mit geeigneten Maßnahmen steuern oder pflegen zu können. Gleichzeitig werden diejenigen Objekte identifiziert, die nur wenig zum Gesamterfolg beitragen, um unnötigen Aufwand zu reduzieren.

Die ABC-Analyse ist eine Methode zur Entscheidungsfindung durch Einteilung in drei Klassen (wichtig, weniger wichtig, unwichtig). Sie basiert auf dem Pareto-Prinzip und hilft dabei, den Blick auf das Wesentliche zu lenken, um Schwerpunkte für das weitere Vorgehen zu setzen. Ziel der Analyse ist es häufig, die wichtigsten Leistungserbringer zu identifizieren, um sie mit geeigneten Maßnahmen steuern oder pflegen zu können. Gleichzeitig werden diejenigen Objekte identifiziert, die nur wenig zum Gesamterfolg beitragen, um unnötigen Aufwand zu reduzieren.

Die ABC-Analyse kann immer dann zum Einsatz kommen, wenn eine große Anzahl von Daten geordnet oder klassifiziert werden soll, um die bedeutsamsten Objekte zu identifizieren. Die ABC-Analyse stammt aus der Materialwirtschaft und kann auf beliebige Objekte angewendet werden, wenn Prioritäten gesetzt werden müssen, z.B. bei Produkten, Problemen, Risiken, Aufgaben oder Prozessen. Zur Priorisierung wird ein zuvor definiertes Kriterium genutzt, wie Umsatz oder Bestellmengen.

Die ABC-Analyse dient zur Vorbereitung von Entscheidungen und zur Planung operativer und strategischer Maßnahmen. Anwendungsbeispiele für die ABC-Analyse sind unter anderem:

Die folgende Beschreibung erläutert die Durchführung einer ABC-Analyse anhand eines quantifizierbaren Kriteriums. Wird die Analyse für nicht-quantifizierbare Daten durchgeführt, z.B. zur Priorisierung von Aufgaben nach "wichtig / weniger wichtig / unwichtig", erfolgt die Einteilung oft intuitiv.

Die Einteilung der Objekte erfolgt anhand eines Kriteriums, das abhängig von der Situation festgelegt wird. Folgende typische Kriterien können zum Einsatz kommen:

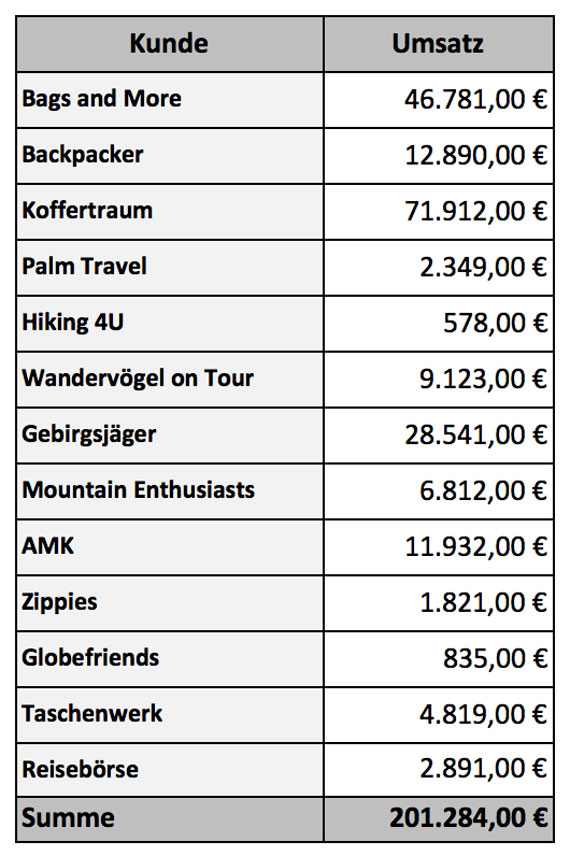

Das folgende Beispiel beschreibt die ABC-Analyse eines Unternehmens, das Rucksäcke und Taschen herstellt. Die Analyse soll dabei helfen, die wichtigsten Kunden aus dem Einzelhandel zu identifizieren, um Bemühungen im Vertrieb gezielt steuern zu können. Als Ordnungskriterium wurde der Umsatz pro Kunde in einem Quartal definiert:

Tabelle 1: Umsätze pro Kunde

pro Monat, bei jährlicher Zahlung im ersten Jahr, danach 24,99 € pro Monat. Code SOMMERPROJEKT im Checkout eingeben.

Julian

01.02.2018

Andrea Windolph

01.02.2018

Georg Angermeier

02.02.2018