Über dieses Audioangebot & Ihr Feedback

Die Audioversion dieses Artikels wurde künstlich erzeugt. Wir entwickeln dieses Angebot stetig weiter und freuen uns über Ihr Feedback.

Eine fundierte und transparente Kostenplanung, die ggf. auch spezielle Budgets für Risiken und Änderungen berücksichtigt, ist erforderlich, um später das Kostencontrolling effizient durchführen zu können. Wie ein tragfähiges Konzept für eine Kostenplanung aussehen kann und wie Sie systematisch in fünf Schritten einen Kostenplan erstellen, der die Basis für eine Projektkalkulation bildet, zeigt Cornelia Niklas anschaulich anhand vieler Beispiele aus der Praxis.

Eine fundierte und transparente Kostenplanung, die ggf. auch spezielle Budgets für Risiken und Änderungen berücksichtigt, ist erforderlich, um später das Kostencontrolling effizient durchführen zu können. Wie ein tragfähiges Konzept für eine Kostenplanung aussehen kann und wie Sie systematisch in fünf Schritten einen Kostenplan erstellen, der die Basis für eine Projektkalkulation bildet, zeigt Cornelia Niklas anschaulich anhand vieler Beispiele aus der Praxis.

Professionelles Projektmanagement setzt eine ausgereifte Methodenkompetenz voraus, besonders in der Kostenplanung, wo Intuition und Improvisation wenig hilfreich sind. Ein systematischer Kostenplanungsprozess, wie er im Folgenden vorgestellt wird, unterstützt eine stimmige und transparente Planung, die eine gute Voraussetzung für ein späteres effizientes Kostencontrolling schafft.

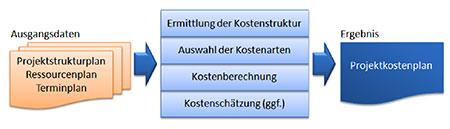

Nachdem der erste Teil der Artikelfolge auf die wichtigsten Begriffe der Kostenrechnung eingegangen ist und die verschiedenen Projektkostenarten vorgestellt hat, stellte der zweite Teil die unterschiedlichen Konzepte und die Grundsätze der Kostenplanung vor. Der dritte Teil zeigt Ihnen nun, wie Sie in fünf Schritten einen Kostenplan erstellen – und, wie eine Projektkostenkalkulation aussehen kann.

Für den Kostenplaner lohnt es sich, bereits im Vorfeld über ein angemessenes Konzept nachzudenken, bevor er in die Detailplanung einsteigt – sofern ihn nicht Strukturen, die innerhalb der eigenen Projektorganisation existieren, auf ein bestimmtes Vorgehen festlegen. Das Planungskonzept sollte einerseits eine möglichst hohe Planungsqualität bieten und andererseits unnötigen Planungsaufwand vermeiden.

Ein F&E-Projekt sieht als Teilprojekt 3 (TP 3) den Bau eines Prototypen vor, wobei für einige Arbeitspakete zum Zeitpunkt der Kostenplanung keine exakten Angaben möglich sind. Zwar liegen für Konzeption und Materialfestigkeitsprüfungen die Ressourcenplanung und Aufwandsschätzungen vor, doch für die Fertigung selbst lassen sich die Materialkosten und Aufwände, den Prototyp zu erstellen, noch nicht konkretisieren, da diese von den Ergebnissen der Materialfestigkeitsprüfungen abhängen.

Ein Kostenplanungskonzept könnte in solch einem Fall wie folgt aussehen:

Für das gesamte TP 3 wird über einen Top-down-Ansatz ein Budget vergeben, das auf Basis von Erfahrungen mit ähnlichen Projekten 15% des Gesamtbudgets für die Fertigung des Prototypen vorsieht. Sobald weitere Erkenntnisse vorliegen, die eine Verfeinerung der Planung möglich machen, werden die Plankosten für die übrigen Arbeitspakete bottom-up berechnet, um zu prüfen, ob sie sich im Rahmen des vorher zugeteilten Budgets bewegen. Danach bleiben für die reine Fertigung des Prototypen noch etwa 6% des Gesamtbudgets übrig.

Der Projektleiter muss nun dazu Stellung nehmen, ob die Leistung zum vorgesehenen Preis machbar ist, bevor das Top-down-Budget endgültig vom Projektauftraggeber freigegeben wird. Liegen im späteren Projektverlauf die Materialdaten für die Fertigung vor, ermöglicht dies eine Fertigungsplanung auf Basis von Materialkosten, Maschineneinsatz und Fertigungsstunden.

Patentlösungen für derartige Fälle gibt es jedoch nicht – die Entscheidung für ein Konzept liegt immer im Ermessen des Projektleiters (bzw. Kostenplaners). Wie die Entscheidung ausfällt, hängt natürlich auch von der Erfahrung mit ähnlichen Projekten ab. Im genannten Beispiel hätte alternativ auch jeweils der Best und der Worst Case abgeschätzt werden können.

Bei gemeinnützigen Projekten, wie etwa der Veranstaltung eines Aktionstages, bietet es sich an, vor der Budgetbeantragung, die Kosten nach der Bottom-up-Methode zu ermitteln. Bei der späteren detaillierten Kostenplanung wird das genehmigte Budget – das durchaus deutlich niedriger sein kann als das beantragte – top-down auf die Arbeitspakete verteilt, wobei angesichts des knappen Budgets jeweils zu klären ist, welche Inhalte umgesetzt werden.

Steht das Planungskonzept fest, so kann der Kostenplaner nach der hier vorgestellten Systematik in fünf Schritten zu einem Kostenplan gelangen.