{kind=link}

Über dieses Audioangebot & Ihr Feedback

Die Audioversion dieses Artikels wurde künstlich erzeugt. Wir entwickeln dieses Angebot stetig weiter und freuen uns über Ihr Feedback.

Auch kleinere Projekte benötigen eine Kostenplanung. Diese muss nicht aufwändig sein – eine einzige, übersichtlich nach Arbeitspaketen gegliederte Tabelle, z.B. in Microsoft Excel, reicht dafür aus. Eine solche Vorlage für die Kalkulation kleiner und mittlerer Projekte stellt der Artikel "Projektkalkulation leicht gemacht mit professioneller Excel-Vorlage" vor. Cornelia Niklas zeigt in diesem Beitrag, wie Sie damit in der Praxis arbeiten und in fünf Schritten von der Zusammenstellung der Rohdaten bis zum fertigen Kostenplan gelangen. Dabei berücksichtigt sie u.a. auch die Themen Schätzungen, Risikobudget und Was-wäre-wenn-Szenarien.

Auch kleinere Projekte benötigen eine Kostenplanung. Diese muss nicht aufwändig sein – eine einzige, übersichtlich nach Arbeitspaketen gegliederte Tabelle, z.B. in Microsoft Excel, reicht dafür aus. Eine solche Vorlage für die Kalkulation kleiner und mittlerer Projekte stellt der Artikel "Projektkalkulation leicht gemacht mit professioneller Excel-Vorlage" vor. Cornelia Niklas zeigt in diesem Beitrag, wie Sie damit in der Praxis arbeiten und in fünf Schritten von der Zusammenstellung der Rohdaten bis zum fertigen Kostenplan gelangen. Dabei berücksichtigt sie u.a. auch die Themen Schätzungen, Risikobudget und Was-wäre-wenn-Szenarien.

Kostenplanung ist selbst für kleinere Projekte ein Muss – auch wenn der damit verbundene Aufwand nicht allzu groß sein sollte. Dieser Artikel zeigt Ihnen, wie Sie die praktische Planung von Kosten in kleineren Projekten knapp und einfach lösen können. Basis ist die Excel-Vorlage für die Kostenplanung, die im Artikel "Projektkalkulation leicht gemacht mit professioneller Excel-Vorlage" vorgestellt wurde. Während dort vor allem die Funktionsweise der Vorlage selbst beschrieben ist, erfahren Sie in diesem Beitrag, wie Sie die Vorlage in der Praxis anwenden, um Schritt für Schritt einen aussagekräftigen Kostenplan zu erstellen.

Anhand der gezeigten Vorgehensweise gelingt die Kostenplanung auch Einsteigern – egal ob es um die Einführung einer neuen IT, ein Entwicklungsprojekt oder die Veranstaltung eines gemeinnützigen Events geht. Erfahreneren Kostenplanern bietet die Vorlage Flexibilität, etwa durch die Möglichkeiten, ein Risikobudget zu berücksichtigen oder unterschiedliche Planungsszenarien durchzuspielen ("Best Case – Worst Case").

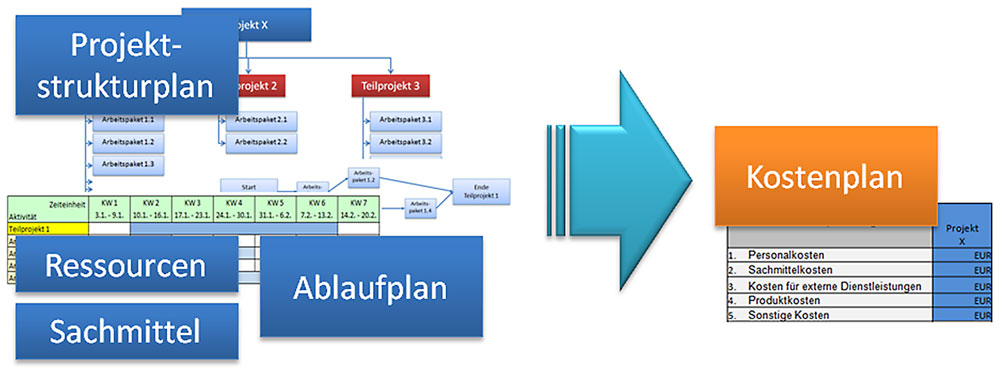

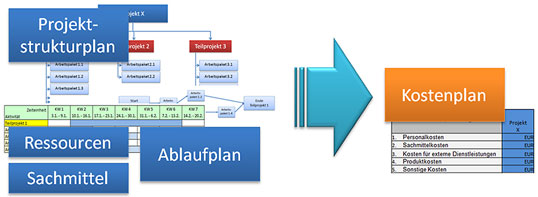

Grundbaustein für die Kostenplanung ist der Projektstrukturplan (PSP), der – heruntergebrochen auf die einzelnen Arbeitspakete – Informationen zu den benötigten Ressourcen und dem erforderlichen Aufwand (bzw. den benötigte Sachmitteln) liefert. Wenn Sie die Kosten für jedes Arbeitspaket anhand des zugrunde liegenden Aufwands berechnen, erhalten Sie als Ergebnis eine sogenannte "Bottom-up" Planung.

Bild 1: Ausgangsdaten zur Erstellung eines Kostenplans.

Bild vergrößern

Falls zum Zeitpunkt der Planung noch nicht alle Informationen zu den Projektinhalten im Detail vorliegen, ist eine "Bottom up" Planung allerdings nicht möglich – wie z.B. meist bei Entwicklungsprojekten oder bei der Konzeption eines Events. In diesem Fall gehen Sie anders herum vor und teilen das zur Verfügung stehende Budget "Top-down" auf die noch nicht im Detail geplanten Teilprojekte bzw. Arbeitspakete auf. (Beide Planungsarten – "Bottom up" und "Top down" – lassen sich mit der Planungsdatei abbilden). Ein weiteres wesentliches Element für die Kostenplanung ist der Ablaufplan, mit dem Sie die Kostenaufstellung in Bezug zum zeitlichen Ablauf des Projekts setzen. Auf diese Weise erhalten Sie wichtige Informationen für das spätere Kostencontrolling. Tiefer einsteigen in die theoretischen Grundlagen können Sie mit dem Artikel "Was Projektleiter über Kosten wissen sollten. Teil 2: Der Kostenplanungs-Prozess im Überblick" (Projekt Magazin 1/2011), dem auch die Übersicht in Bild 1 entstammt.

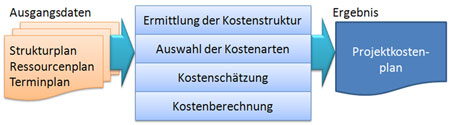

Bild 2: Ausgangsbasis, notwendige Schritte und Ergebnis der Kostenplanung.

Die hier gezeigte Vorgehensweise für die Kostenplanung entspricht der im Artikel "Was Projektleiter über Kosten wissen sollten, Teil 3: Kostenplan und Kalkulation erstellen" (Projekt Magazin 2/2011) beschriebenen Vorgehensweise.

Im Rahmen eines technischen Projekts wird die Herstellung eines Surfboard-Prototyps geplant, der sich durch eine neuartige Kunststoff-Spezialbeschichtung auszeichnet. Bei dem Projekt, das Teilprojekt eines umfangreichen Entwicklungsprojekts ist, geht es vor allem um die Optimierung dieser Beschichtung. Ein externer Dienstleister soll diese zunächst prüfen und anschließend einen Feldtest mit einem zuvor in der eigenen Fertigung hergestellten Prototyp durchführen. Nach Auswertung des ersten Feldtests wird die Kunststoffbeschichtung weiterentwickelt und es folgt ein weiterer Feldtest.

Die Kosten für dieses Projekt "Neues Surfboard – Spezialbeschichtung" setzen sich zusammen aus den Kosten der beteiligten Lieferanten (im Vorfeld wurden mehrere Angebote eingeholt), den Kosten für die eigene Fertigung des Prototyps sowie den Kosten für die eigenen Mitarbeiter aus der Konstruktionsabteilung.

Für die Fertigung liegt eine Stundensatzberechnung vor, die als Basis für die Kostenberechnung dient. Der Aufwand für die im Rahmen der Feldversuche durchgeführten Testläufe wird geschätzt, da zum Planungszeitpunkt keine exakte Berechnung möglich ist. Die Kostenplanung wird durch eine Risikoanalyse ergänzt, deren Ergebnis als Risikobudget in die Kostenbetrachtung mit eingeht. Ein Kostenszenario Best Case – Worst Case rundet die Planung ab.

pro Monat, bei jährlicher Zahlung im ersten Jahr, danach 24,99 € pro Monat. Code SOMMERPROJEKT im Checkout eingeben.

Stefan Derwort

16.02.2017

Cornelia Niklas

21.02.2017