Über dieses Audioangebot & Ihr Feedback

Die Audioversion dieses Artikels wurde künstlich erzeugt. Wir entwickeln dieses Angebot stetig weiter und freuen uns über Ihr Feedback.

Im zweiten Teil dieser Serie stellt Prof. Dr. Rudolf Fiedler Verfahren vor, mit denen sich die Wirtschaftlichkeit von Projekten bestimmen lässt. Er erklärt, wie man eine Kosten- und Gewinnvergleichsrechnung, eine Break-Even-Analyse oder eine Rentabilitätsberechnung durchführt.

Im zweiten Teil dieser Serie stellt Prof. Dr. Rudolf Fiedler Verfahren vor, mit denen sich die Wirtschaftlichkeit von Projekten bestimmen lässt. Er erklärt, wie man eine Kosten- und Gewinnvergleichsrechnung, eine Break-Even-Analyse oder eine Rentabilitätsberechnung durchführt.

Im ersten Teil habe ich die wesentlichen Aufgaben des strategischen Projektcontrollings aufgezeigt. Zudem wurde die Portfoliotechnik und Risikoanalysen erläutert. Im aktuellen Beitrag gehe ich genauer auf Verfahren zur Bestimmung der Wirtschaftlichkeit ein. Mit Hilfe verschiedener Berechnungsmethoden, wie z.B. Kosten- und Gewinnvergleichsrechnung, Break-Even-Analyse oder der Rentabilitätsberechnung erhalten wir eine Faustregel für die Projektauswahl.

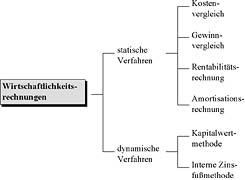

Bild 1: Wirtschaftlichkeitsverfahren für die Projektauswahl

Neben strategischen Erwägungen spielt vor allem die Wirtschaftlichkeit eine entscheidende Rolle bei der Projektauswahl. Bild 1 zeigt die gängigen Verfahren im Überblick. In der Praxis besteht die größte Schwierigkeit in der Beschaffung zuverlässiger Daten, weniger in der Anwendung der Verfahren.

Um die Vorteilhaftigkeit eines Projekts zu ermitteln, ist eine reine Kostenbetrachtung im Regelfall unzureichend. Für die Entscheidung, welches von zwei Projekten die höhere Priorität genießt oder ob ein neues Projekt bei begrenzten Ressourcen begonnen wird, ist der Gewinn oder der Deckungsbeitrag (Erlöse minus direkt zurechenbare Kosten) das beste Kriterium. Projekte werden deswegen bearbeitet, um das Unternehmensergebnis zu optimieren. Allerdings reichen bei knappen Ressourcen Informationen allein über den voraussichtlichen Gewinn eines Projekts nicht aus. Dies soll am folgenden Beispiel verdeutlicht werden:

Ein Unternehmen wickelt vier Projekte ab. Dem Management sind die in Tabelle 1 angegebenen Plandaten bekannt.

| Projekt | Erlöse | Restliche Dauer | Restkosten |

|---|---|---|---|

| P1 | 2.000 EUR | 4 Wochen | 500 EUR |

| P2 | 4.000 EUR | 6 Wochen | 2.000 EUR |

| P3 | 10.000 EUR | 8 Wochen | 4.000 EUR |

| P4 | 20.000 EUR | 12 Wochen | 6.000 EUR |

| Erwarteter Gesamterlös: | 36.000 EUR | ||

| Gesamte Restkosten: | 12.500 EUR | ||

| Erwarteter Gewinn: | 23.500 EUR | ||

Zur Disposition steht ein sehr profitables Projekt P5. Es würde 14 Wochen dauern, 25.000 EUR Erlös und voraussichtliche Kosten von 7.000 EUR, also einen Gewinn von 18.000 EUR bringen. Allerdings müsste man auf Ressourcen zurückgreifen, die für die anderen Projekte benötigt werden.

Bei oberflächlicher Betrachtung würde das neue Projekt aufgrund der sehr positiven Datenlage begonnen, ohne im Einzelnen die Auswirkungen auf bereits laufende Projekte zu berücksichtigen. Notwendig wäre es aber in diesem Fall, eine gesamtheitliche Betrachtung anzustellen. Dafür sind zusätzliche Daten darüber, mit welchen Erlöseinbußen/zusätzlichen Erlösen eine Verlängerung/Verkürzung der jeweiligen Projektlaufzeit verbunden ist, hilfreich [1]. Verlängert sich z.B. die Projektdauer, bedeutet dies oft geringere Erlöse, weil Vertragsstrafen fällig werden oder weil sich der Markteintritt verspätet. Diese Informationen werden in Tabelle 2 angezeigt.

| Projekt | Erlöse | Restliche Dauer | Erlöseinbuße pro Woche Verspätung | Zusätzlicher Erlös pro Woche Verkürzung | Restkosten |

|---|---|---|---|---|---|

| P1 | 2.000 EUR | 4 Wochen | 5 % | 10 % | 500 EUR |

| P2 | 4.000 EUR | 6 Wochen | 15 % | 10 % | 2.000 EUR |

| P3 | 10.000 EUR | 8 Wochen | 20 % | 10 % | 4.000 EUR |

| P4 | 20.000 EUR | 12 Wochen | 25 % | 10 % | 6.000 EUR |

| P5 | 25.000 EUR | 14 Wochen | 10 % | 5 % | 7.000 EUR |

Nach eingehender Analyse der Auswirkungen von P5 auf die anderen Projekte, deren Dauer sich durch die zusätzliche Inanspruchnahme der Ressourcen verändert, ergeben sich die Daten, wie sie in Tabelle 3 dargestellt sind.

| Projekt | Erlöse | Restliche Dauer (bei 5 Projekten) | Restkosten |

|---|---|---|---|

| P1 | 2.000 EUR | 4 Wochen | 500 EUR |

| P2 | 2.800 EUR | 8 Wochen | 2.000 EUR |

| P3 | 6.000 EUR | 10 Wochen | 4.000 EUR |

| P4 | 5.000 EUR | 15 Wochen | 6.000 EUR |

| P5 | 25.000 EUR | 14 Wochen | 7.000 EUR |

| Erwarteter Gesamterlös: | 40.800 EUR | ||

| Gesamte Restkosten: | 19.500 EUR | ||

| Erwarteter Gewinn: | 21.300 EUR | ||

Die Analyse zeigt, dass sich durch die zusätzliche Bearbeitung des angebotenen Projekts P2 und P3 jeweils um zwei Wochen und P3 um drei Wochen verlängern würde. Das Gesamtergebnis verschlechterte sich in diesem Fall um 2.200 EUR. Unter diesen Bedingungen wäre P5 abzulehnen.

Durch die Veränderung der Ausgangsdaten kann man versuchen, die Situation zu optimieren. In der nächsten Tabelle wurde die Dauer von P5 auf 16 Wochen verlängert, dafür können knappe Ressourcen vermehrt für P4 eingesetzt werden. Dies führt zu einer geringeren Dauer von P4 und damit zu einer Verbesserung des Gesamtergebnisses von ursprünglich 23.500 EUR auf 26.300 EUR.

| Projekt | Erlöse | Restliche Dauer (bei 5 Projekten) | Restkosten |

|---|---|---|---|

| P1 | 2.000 EUR | 4 Wochen | 500 EUR |

| P2 | 2.800 EUR | 8 Wochen | 2.000 EUR |

| P3 | 6.000 EUR | 10 Wochen | 4.000 EUR |

| P4 | 15.000 EUR | 13 Wochen | 6.000 EUR |

| P5 | 20.000 EUR | 16 Wochen | 7.000 EUR |

| Erwarteter Gesamterlös: | 45.800 EUR | ||

| Gesamte Restkosten: | 19.500 EUR | ||

| Erwarteter Gewinn: | 26.300 EUR | ||