Über dieses Audioangebot & Ihr Feedback

Die Audioversion dieses Artikels wurde künstlich erzeugt. Wir entwickeln dieses Angebot stetig weiter und freuen uns über Ihr Feedback.

Die Amortisationsrechnung stellt für ein Investitionsobjekt die Einzahlungsüberschüsse zukünftiger Perioden der geplanten Investitionssumme gegenüber. Hierzu berechnet sie, in welchem Zeitraum sich die Investition durch die zukünftigen erwarteten Einnahmen abzüglich aller Betriebskosten refinanziert haben wird. Je kürzer dieser Zeitraum ist, je schneller sich die Investition somit "amortisiert", desto attraktiver erscheint die Investition.

Die Amortisationsrechnung ist ein Näherungsverfahren aus der Investitionsrechnung zur Bewertung des finanziellen Investitionsrisikos und betrachtet nicht die Gesamtnutzungsdauer der Investition, sondern nur die Amortisationsdauer.

Die Amortisationsdauer dient als Entscheidungskriterien dafür, ob eine Investition in ein Projekt finanziell als vorteilhaft beurteilt wird oder nicht. Da die Unsicherheit von Prognosen über zukünftige Entwicklungen anwächst, je weiter sie in die Zukunft reichen, wird ein Projektantrag umso vorteilhafter bewertet, je kürzer die Amortisationsdauer ist.

Die Amortisationsrechnung liefert Daten für die Liquiditäts- bzw. Finanzierungsplanung eines Projekts, indem die Ein-und Auszahlungen der zukünftigen Perioden für das Investitionsobjekt errechnet werden.

Die Auszahlungsströme, die der Auftraggeber bis zum Projektende trägt, ergeben die Investitionssumme. Diese Werte können als Basis für einen Finanzierungsplan z.B. für eine Kreditaufnahme dienen. Von den erwarteten Einzahlungen werden alle erwarteten Auszahlungsströme (etwa Inbetriebnahme- und Betriebskosten des Projektgegenstands) abgezogen. Diese Werte zeigen auf, in welcher Höhe Zinszahlungen und Tilgung des aufgenommenen Kredits geleistet werden können.

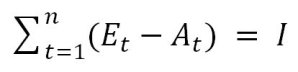

In die Berechnung des Amortisationszeitraums wird hier nur die Summe der erwarteten Ein- und Auszahlungen in den Folgejahren einbezogen und der Investitionssumme gegenübergestellt. Die kumulierten Zahlungsströme im Amortisationszeitraum (ab Jahr 1) werden der Investition gleichgesetzt (Formel 1).

Formel 1: Statische Berechnung der Amortisationsdauer

Dabei steht E für Einzahlungsüberschüsse, A für Auszahlungen jeweils für die Periode t, I für den getätigten Investitionsbetrag und n für die Anzahl der Perioden.

Dieses bezieht in die Berechnung einen fiktiven Kalkulationszinssatz mit ein, um einerseits die zukünftige inflationäre Entwicklung der Zahlungen mit zu berücksichtigen und andererseits die Opportunitätskosten des investierten Kapitals abzudecken.

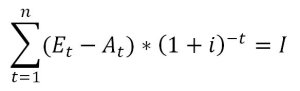

Dieses Prinzip der sogenannten Abzinsung stammt aus der Kapitalwertmethode. Es setzt die zukünftigen Zahlungen der kommenden Perioden wertmäßig auf den Stand der aktuellen Periode, damit die Beträge zum heutigen Stand vergleichbar sind. Hierzu werden die zukünftigen Zahlungsströme in jeder Periode durch den kalkulatorischen Zins (i) dividiert (Formel 2).

Formel 2: Dynamische Berechnung der Amortisationsdauer

E sind die Einzahlungsüberschüsse, A die Auszahlungen jeweils für die Periode t, I steht für den getätigten Investitionsbetrag und n für die Anzahl der berechneten Perioden.

Die statische Amortisationsrechnung eignet sich für Projekte, in denen pro Periode etwa die gleichen Einzahlungsüberschüsse erwartet werden, ein schnelles Ergebnis berechnet werden soll und die Betrachtung kalkulatorischer Zinsen keinen Informationsgewinn bringt.

Der dynamische Ansatz ist dann sinnvoll, wenn es sich bei dem Projektgegenstand um ein Investitionsobjekt wie eine Maschine, ein Bauwerk oder vergleichbare Anlagegüter handelt, für die eine Investitionsrechnung erforderlich ist und ggf. auch eine Fremdfinanzierung in Betracht gezogen wird